2020年注册会计师《财务成本管理》预考点:基于管理用财务报表的可持续增长率

2020年02月18日 来源:来学网基于管理用财务报表的可持续增长率

1. 可持续增长率的含义及假设条件

(1)可持续增长率的概念:不发行新股,不改变经营效率(营业净利率和资产周转率)和财务政策(负债/权益比和利润留存率)时,其营业所能达到的最大增长率。

(2)可持续增长的假设前提——5个不变

| 经营效率不变 | 营业净利率不变 | 净利润与营业收入同比增长 |

| 资产周转率不变 | 资产总额与营业收入同比增长 | |

| 财务政策不变 | 目标资本结构不变 | 资产、负债、股东权益同比增长 |

| 股利支付率不变 | 股利、留存收益与净利润同比增长 | |

| 不增发新股和回购股票 | 股东权益的增长只来源于实现的留存收益 | |

3.应用

甲公司为一家制衣公司,2012年计划销售增长率为25%,该增长超出公司正常增长的水平较多,为了预测资金需求,安排超常增长所需要资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下:

资料一:最近2年传统的简要资产负债表 单位:万元

| 项目 | 2010年年末 | 2011年年末 | 项目 | 2010年年末 | 211年年末 |

| 货币资金 | 45 | 25 | 短期借款 | 45 | 67.5 |

| 应收账款 | 115 | 145 | 应付账款 | 90 | 110 |

| 存货 | 85 | 150 | 其他应付款 | 22.5 | 25 |

| 预付账款 | 15 | 17.5 | 长期借款 | 60 | 50 |

| 固定资产净值 | 195 | 182.5 | 股东权益 | 237.5 | 267.5 |

| 资产总计 | 455 | 520 | 负债及股东权益 | 455 | 520 |

除银行借款外,其他资产负债表项目均为经营性质

资料二:最近2年传统的简要利润表 单位:万元

| 项目 | 2010年 | 2011年 |

| 营业收入 | 675 | 800 |

| 减:营业成本 | 510 | 607.5 |

| 销售费用及管理费用 | 82.5 | 100 |

| 财务费用 | 10 | 12.5 |

| 利润总额 | 72.5 | 80 |

| 所得税费用 | 22.5 | 25 |

| 净利润 | 50 | 55 |

| 其中:股利 | 37.5 | 25 |

| 留存收益 | 12.5 | 30 |

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表

管理用资产负债表 单位:万元

| 净经营资产 | 2010年年末 | 2011年末 | 净负债及股东权益 | 2010年年末 | 2011年末 |

| 经营营运资本 | 短期借款 | ||||

| 固定资产净值 | 长期借款 | ||||

| 净负债合计 | |||||

| 股东权益 | |||||

| 净经营资产合计 | 净负债及股东权益总计 |

(2)编制管理用利润表

管理用利润表 单位:万元

| 项目 | 2010 | 2011 |

| 经营损益: | ||

| 一、营业收入 | ||

| -营业成本 | ||

| -销售费用和管理费用 | ||

| 二、税前经营利润 | ||

| -经营利润所得税 | ||

| 三、税后经营净利润 | ||

| 金融损益: | ||

| 四、利息费用 | ||

| 减:利息费用所得税 | ||

| 五、税后利息费用 | ||

| 六、净利润 |

(3)按照改进的财务分析体系要求,计算下列财务比率:税后经营净利润、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括( )。

A.税后经营净利率

B. 净经营资产周转次数

C. 税后利息率

D. 净财务杠杆

(4)计算下列财务比率:

营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

根据计算结果,识别驱动2011年超常增长的原因是( )的变动。

A.营业净利率

B. 净经营资产周转次数

C. 净经营资产权益乘数

D. 利润留存率

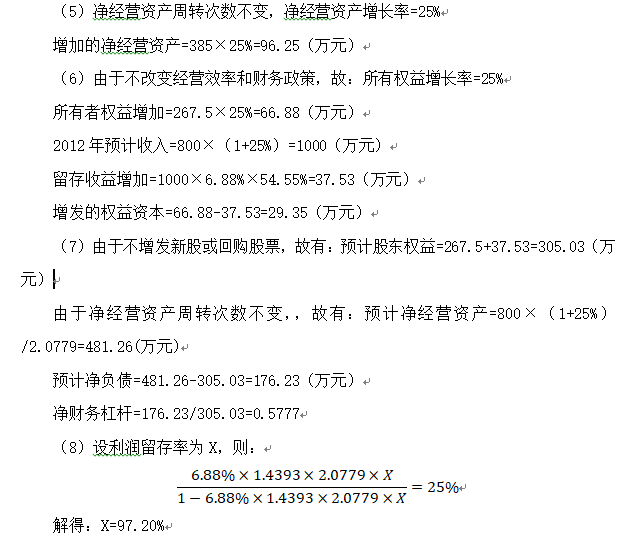

(5)为实现2012年销售增长25%的目标,需要增加多少净经营资产(不改变经营效率)?

(6)如果2012年通过增加权益资本筹资超常增长所需要资金(不改变经营效率和财务政策),需要增加多少权益资本?

(7)如果2012年通过增加借款筹资超常增长所需要资金(不增发新股或回购股票、不改变股利政策和经营效率),净财务杠杆将变为多少?

(8)如果2012年通过提高利润留存率筹资超常增长所需要资金(不增发新股或回购股票、不改变净财务杠杆及经营效率),利润留存率变为多少?

【答案】(1)

管理用资产负债表 单位:万元

| 净经营资产 | 2010年年末 | 2011年末 | 净负债及股东权益 | 2010年年末 | 2011年末 |

| 经营营运资本 | 147.5 | 202.5 | 短期借款 | 45 | 67.5 |

| 固定资产净值 | 195 | 182.5 | 长期借款 | 60 | 50 |

| 净负债合计 | 105 | 117.5 | |||

| 股东权益 | 237.5 | 267.5 | |||

| 净经营资产合计 | 342.5 | 385 | 净负债及股东权益总计 | 342.5 | 385 |

(2)编制管理用利润表

管理用利润表 单位:万元

| 项目 | 2010 | 2011 |

| 经营损益: | ||

| 一、营业收入 | 675 | 800 |

| -营业成本 | 510 | 607.5 |

| -销售费用和管理费用 | 82.5 | 100 |

| 二、税前经营利润 | 82.5 | 92.5 |

| -经营利润所得税 | 25.6 | 28.91 |

| 三、税后经营净利润 | 56.9 | 63.59 |

| 金融损益: | ||

| 四、利息费用 | 10 | 12.5 |

| 减:利息费用所得税 | 3.1 | 3.91 |

| 五、税后利息费用 | 6.9 | 8.59 |

| 六、净利润 | 50 | 55 |

(3)【答案】B

| 主要分析指标 | 2010年 | 2011年 | 变动 |

| 税后经营净利润率 | 8.43% | 7.95% | -0.48% |

| 净经营资产周转次数 | 1.9708 | 2.0779 | 0.1071 |

| 净经营资产净利率 | 16.61% | 16.52% | -0.09% |

| 税后利息率 | 6.57% | 7.31% | 0.74% |

| 经营差异率 | 10.04% | 9.21% | -0.83% |

| 净财务杠杆 | 0.4421 | 0.4393 | -0.0028 |

| 杠杆贡献率 | 4.44% | 4.05% | -0.39% |

| 权益净利率 | 21.05% | 20.57% | -0.48% |

(4)【答案】BD

| 主要分析指标 | 2010年 | 2011年 |

| 营业净利率 | 7.41% | 6.88% |

| 净经营资产周转次数 | 1.9708 | 2.0779 |

| 净经营资产权益乘数 | 1.4421 | 1.4393 |

| 利润留存率 | 25% | 54.55% |

| 可持续增长率 | 5.56% | 12.64% |

| 实际增长率 | — | (800-675)/675=18.52% |

以上就是来学小编整理的2020年注册会计师《财务成本管理》预考点的考点内容,更多考试相关信息可登录来学网查询。