2020年中级会计《财务管理》常考点:经营杠杆的含义

2020年02月13日 来源:来学网经营杠杆的含义

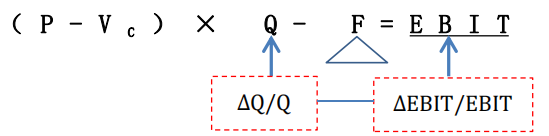

经营杠杆是指由于固定性经营成本存在,而使得企业资产报酬(息税前利润)变动率大于业务量变动率的现象。

经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。

假设销售单价(P)不变、单位变动成本(VC)不变、固定经营成本总额(F)不变,产销量的变动会引起息税前利润更大比例变动。

【典型例题 1】某企业生产单一产品,产品销售单价为 5 元/件、单位变动成本为 3元/件,固定经营成本 500 元,产销量为 1000 件,则:息税前利润(EBIT)=(5-3)×1000-500=1500(元)

【思考】如果产销量增长 10%,其他条件不变,息税前利润增长率大于 10%、小于 10%?为什么?

以上就是来学小编整的《财务管理》常考知识点,更多考试相关信息可登录来学网查询。