注册会计师考试《财务管理》精选汇编真题七

2020年01月04日 来源:来学网2020年注册会计师报名时间暂未公布,想要报名的考生可提前备考。以下是来学小编整理的注册会计师考试《财务管理》历年精选真题内容,仅供参考,希望能对考生有所帮助。

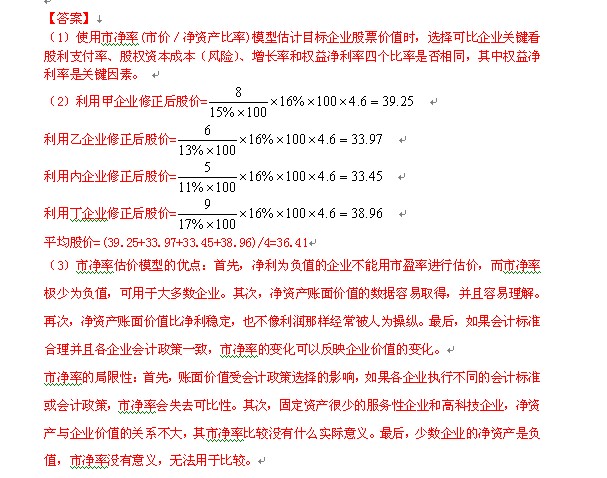

1.A公司是一家制造医疗设备的上市公司,每股净资产是4.6元,预期股东权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据。

| 可比公司名称 | 市净率 | 预期股东权益净利率 |

| 甲 | 8 | 15% |

| 乙 | 6 | 13% |

| 丙 | 5 | 11% |

| 丁 | 9 | 17% |

要求:

(1)使用市净率(市价/净资产比率)模型估计目标企业股票价值时,如何选择可比企业?

(2)使用修正市净率的股价平均法计算A公司的每股价值。

(3)分析市净率估价模型的优点和局限性。

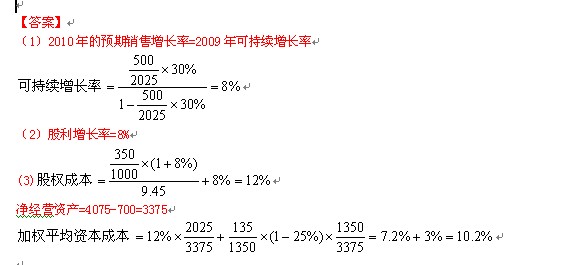

2.B公司是一家制造企业,2009年度财务报表有关数据如下:

单位:万元

| 项目 | 2009年 |

| 营业收入 | 10000 |

| 营业成本 | 6000 |

| 销售及管理费用 | 3240 |

| 息前税前利润 | 760 |

| 利息支出 | 135 |

| 利润总额 | 625 |

| 所得税费用 | 125 |

| 净利润 | 500 |

| 本期分配股利 | 350 |

| 本期利润留存 | 150 |

| 期末股东权益 | 2025 |

| 期末流动负债 | 700 |

| 期末长期负债 | 1350 |

| 期末负债合计 | 2050 |

| 期末流动资产 | 1200 |

| 期末长期资产 | 2875 |

| 期末资产总计 | 4075 |

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:

(1)计算B公司2010年的预期销售增长率。

(2)计算B公司未来的预期股利增长率。

(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

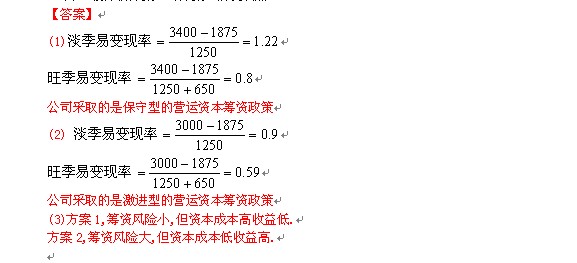

3.C企业在生产经营淡季,需占用1250万元的流动资产和1875万元的固定资产;在生产经营高峰期,会额外增加650万元的季节性存货需求。企业目前有两种营运资本筹资方案。

方案1:权益资本、长期债务和自发性负债始终保持在3400万元,其余靠短期借款提供资金来源。

方案2:权益资本、长期债务和自发性负债始终保持在3000万元,其余靠短期借款提供资金来源。

要求:

(1)如采用方案1,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策。

(2)如采用方案2,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策。

(3)比较分析方案1与方案2的优缺点。

4.D物业公司在服务住宅区内开设了一家家政服务中心,为住宅区内住户提供钟点家政服务。家政服务中心将物业公司现有办公用房作为办公场所,每月固定分摊物业公司折旧费、水电费、电话费等共计4000元。此外,家政服务中心每月发生其他固定费用900元。

家政服务中心现有2名管理人员,负责接听顾客电话、安排调度家政工人以及其他管理工作,每人每月固定工资2000元;招聘家政工人50名,家政工人工资采取底薪加计时工资制,每人除每月固定工资350元外,每提供1小时家政服务还可获得6元钱。

家政服务中心按提供家政服务小时数向顾客收取费用,目前每小时收费10元,每天平均有250小时的家政服务需求,每月按30天计算。

根据目前家政工人的数量,家政服务中心每天可提供360小时的家政服务。为了充分利用现有服务能力。家政服务中心拟采取降价10%的促销措施。预计降价后每天的家政服务需求小时数将大幅提高。

要求:

(1)计算采取降价措施前家政服务中心每月的边际贡献和税前利润。

(2)计算采取降价措施前家政服务中心每月的盈亏临界点销售量和安全边际率。

(3)降价后每月家政服务需求至少应达到多少小时,降价措施才是可行的?此时的安全边际是多少?

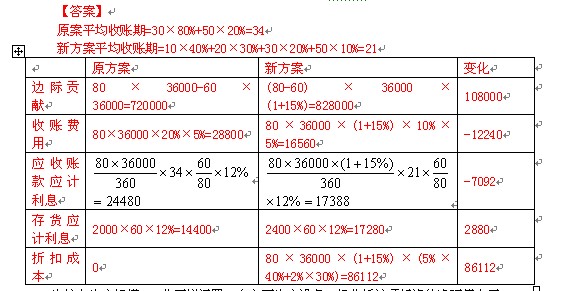

5.E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。

为了扩大销售量、缩短平均收现期,公司拟扒出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到24000件,其他条件不变。

假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

6.为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净再会大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:

如时自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折扣年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。

F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。