【精准考点】2020年初级会计考试《初级会计实务》知识点:会计等式

2020年04月26日 来源:来学网2020年初级会计职称考试原定于5月9-17日举行,现财政部发文延迟考试时间,具体考试时间需等官方通知。还未准备好的考生可以趁着这段时间多刷题。为了更好的帮助考生打好基础,来学小编回归书本整理了2020年初级会计职称《初级会计实务》常考知识点,希望对考生有所帮助。

会计等式

一、讲解

【会计等式】

含义:会计等式,又称会计恒等式、会计方程式或会计平衡公式,是表明会计要素之间基本关系的等式。

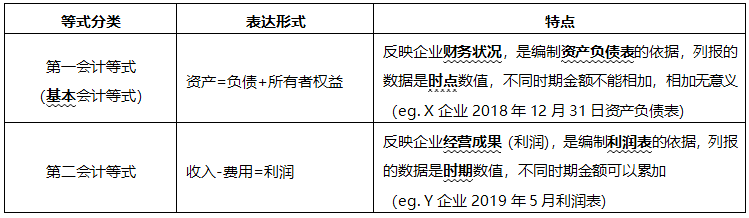

分类:

二、提示

1.会计等式不是数学等式,不得随意合并、交换顺序,要“按规矩”办事。

第一会计等式变形:

资产=权益=债权人权益(负债)+所有者权益

资产-负债=所有者权益

所有者权益是全部资产扣除负债后的剩余权益,若破产清算时,企业的债权人(负债)比所有者(所有者权益)具有优先求偿权。评判一个企业资金是否雄厚,可以以所有者权益为指标。一般而言,企业经营好,则利润高,会引起所有者权益的增加。

2.第一等式和第二等式可以合并为综合会计等式:反映会计期间内的平衡关系。

资产=负债+所有者权益+利润

=负债+所有者权益+(收入-费用)

资产+费用=负债+所有者权益+收入

该等式进一步反应了企业资金的两个侧面,即资金占用=资金来源