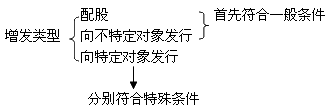

2020年注册会计师《经济法》考点背一背:上市公司增发股票的一般条件

2020年02月17日 来源:来学网上市公司增发股票的一般条件

| 财务指标 | ★★★ (1)财务指标 ①最近3年连续盈利; ②最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。上市公司可以进行中期现金分红。 ③最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形。 |

| 持续盈利 | ①业务和盈利稳定;经营、环境等均无重大不利变化;不存在可能严重影响公司持续经营的担保、诉讼、仲裁或其他重大事项; ②高级管理人员和核心技术人员稳定,最近12个月内未发生重大不利变化。 |

| 管理规范 | 财会内控均规范 三年无保留意见 12月担保不违规 |

| 组织机构 | 组织机构健全,运行良好 现任董事、监事和高级管理人员具备任职资格,不存在违反忠实义务、勤勉义务的行为,且最近36个月内未受到过证监会的行政处罚、最近12个月内未受到过证券交易所的公开谴责; |

| 不违法 | 上市公司36个月内财务会计文件无虚假记载,且不存在下列行为: ①本次发行申请文件有虚假记载、误导性陈述或重大遗漏; ②擅自改变前次公开发行证券募集资金的用途而未作纠正; ③上市公司及其控股股东或实际控制人最近12个月内存在未履行向投资者作出的公开承诺的行为; ④上市公司最近36个月内被行政处罚或刑事处罚;最近12个月内受到过证券交易所的公开谴责;(已上市就可能被谴责) ⑤上市公司或其现任董事、高级管理人员因涉嫌犯罪被司法机关立案侦查或涉嫌违法违规被证监会立案调查;(立案查) ⑥严重损害投资者的合法权益和社会公共利益的其他情形。 |

| 募集资金 | 所募资金专账户 用途合法不投资 |

以上就是来学小编整理的注册会计师《经济法》考点背一背内容,更多考试相关信息可登录来学网查询。